Esta semana, los precios del tungsteno disminuyeron en general, con transacciones lentas y un estancamiento entre la oferta y la demanda. Los anteriores aumentos sostenidos de precios llevaron a una concentración de ganancias por parte de los proveedores; algunos arrendatarios vendieron a precios más bajos, lo que provocó divergencias entre los vendedores. Mientras tanto, la disposición de los compradores a adquirir se redujo drásticamente en medio de la caída de precios, y una actitud predominante de esperar y ver desplazó el poder de negociación hacia el lado de la demanda.

El mercado del tungsteno se encuentra actualmente volátil, dividido entre la lógica a largo plazo y el sentimiento a corto plazo. A medio y largo plazo, en medio de una geopolítica tensa y sin un crecimiento significativo de la producción minera, los fundamentos clave —la ajustada relación oferta-demanda global y el fortalecimiento de los atributos estratégicos del tungsteno como recurso— permanecen inalterados. Sin embargo, a corto plazo, las ventas de pánico y la presión para recuperar fondos han perturbado los precios, generando marcadas diferencias entre compradores y vendedores y amplias fluctuaciones. Algunos participantes se apresuran a reducir sus inventarios, mientras que otros resisten las ventas a precios bajos en busca de valor a largo plazo, lo que agrava la confusión en las señales de precios. La deficiente transmisión de información y la generalizada actitud de esperar y ver también han reducido la liquidez del mercado, dificultando la toma de decisiones para los participantes. Se espera que los precios del tungsteno a corto plazo se mantengan débiles, a la espera de señales de liberación de la demanda o de una reducción de la oferta.

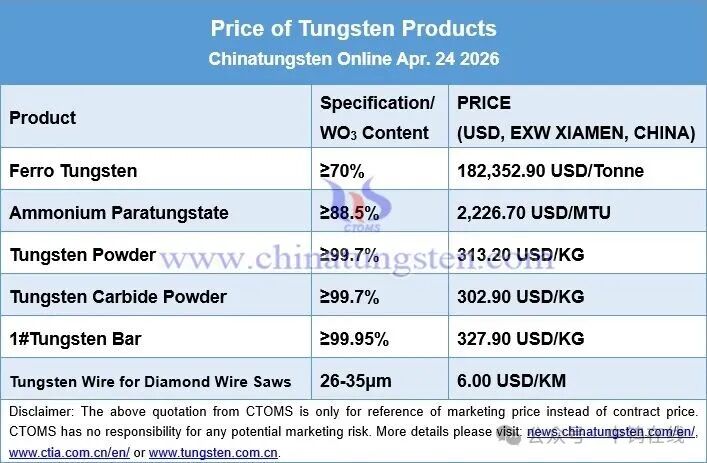

Al cierre de esta edición:

•

Concentrado de wolframita al 65%: 860.000 RMB/tonelada estándar, un 4,4% menos que la semana anterior, pero un 87,0% más en lo que va del año.

•

Concentrado de scheelita al 65%: 859.000 RMB/tonelada estándar, un 4,5% menos que la semana anterior, pero un 87,2% más en lo que va del año.

•

Paratungstato de amonio (APT): 1.340.000 RMB/tonelada, un 3,6% menos que la semana anterior, pero un 100,00% más en lo que va del año.

•

APT europeo: USD 2.800-3.289/mtu (≈ RMB 1,694-1,99 millones/tonelada), un 0,2% más que la semana anterior y un 230,9% más en lo que va del año.

•

Polvo de tungsteno: 2.130 RMB/kg, un 4,1% menos que la semana anterior, pero un 97,2% más en lo que va del año.

•

Polvo de carburo de tungsteno: 2060 RMB/kg, un 4,6% menos que la semana anterior, pero un 98,1% más que el año anterior.

•

Polvo de cobalto: 575 RMB/kg, sin cambios respecto a la semana anterior, con un aumento del 10,6% interanual.

•

70 % de ferrotungsteno: 1.240.000 RMB/tonelada, un 3,1 % menos que la semana anterior, pero un 90,8 % más que el año anterior.

•

Ferrotungsteno europeo: 290-305 USD/kg W (≈ 1,388-1,459 millones de RMB/tonelada), descenso del 4,8% con respecto a la semana anterior, aumento del 116,4% con respecto al año anterior.

•

Barras de tungsteno de desecho: 860 RMB/kg, un 5,5% menos que la semana anterior, un 43,3% más que el año anterior.

•

Brocas de tungsteno de desecho: 830 RMB/kg, un 5,7% menos que la semana anterior y un 43,1% más que el año anterior.

Fecha de publicación: 24 de abril de 2026